통화공급: 돈이 발행되고 유통되는 과정

지급준비율제도 : 은행이 고객으로부터 받아들인 예금 중에서 중앙은행에 의무적으로 적립해야 하는 비율

골드스미스의 비즈니스 모델에서 통화 공급의 원리를 쉽게 이해할 수 있었습니다. 금화를 만들던 골드스미스들은 도둑들로부터 금을 지킬 튼튼한 금고와 경비를 두고 있었기에 사람들은 골드스미스에게 금을 맡기는 것이 안전하다고 생각했습니다. 그래서 그들에게 금을 맡기고 증서를 받았습니다. 오늘날에 통장이나 예금증서를 받은 것이죠. 이 증서는 실물인 금과 동일하게 취급되었고 오히려 편리한 면이 많았습니다. 그래서 실물 금화 대신 이 예금증서가 시중에 더 많이 통용되었습니다. 골드스미스는 사람들의 대부분이 자기에게 맡겨둔 금을 찾아서 거래대금을 지불하지 않고 예금 증서를 지급하는 것을 보고 자신이 보유한 예금 중 일부를 사람들에게 빌려주기 시작합니다. 진짜 금을 빌려준 게 아니라 예금 증서를 빌려준 것이죠. 그렇게 골드스미스는 예금주들의 돈 중 일정 부분을 다른 사람들에게 빌려주게 되었고, 이것이 지급 준비율제도(은행이 고객으로부터 받아들인 예금 중에서 중앙은행에 의무적으로 적립해야 하는 비율)의 시초가 되었던 것입니다. 골드스미스의 돈놀이는 본질적으로 불안한 시스템입니다. 예금주가 언제든지 금을 찾아갈 수 있는 요구불예금(예금주가 요구할 때 바로 지급되는 예금)이기 때문입니다. 예금주들이 골드스미스의 금고에 금이 별로 없다는 사실을 알고 인출하기 시작하면 금고는 순식간에 텅텅 비워진다고 저번 글에서 말씀드렸습니다.

이런 지급준비율제도의 근본적인 문제 때문에 부실한 은행들에서 뱅크런(예금주들이 맡겨둔 예금을 찾기 위해 한순간에 은행으로 몰려드는 현상)이 자주 발생했습니다.

현대사회에서 뱅크런이 발생되는 이유

1. 채무불이행과 파산: 은행이 대출 등의 채무를 상환하지 못하고 파산하는 경우나 은행을 신뢰하는 고객들은 예금을 찾기 위해서 동시에 은행에 몰리면서 뱅크런이 발생할 수 있다는 것입니다. 이는 은행의 재정 건전성의 문제이므로 채무불이행으로 인해 은행의 자금 도달 능력이 약화하고, 예금 인출 요구에 대응할 수 없게 됩니다.

2. 대규모 예금 인출: 대중적인 불안감이나 신뢰 상실로 인해 은행의 고객들이 동시에 예금을 인출하려고 할 때 뱅크런이 발생할 수 있습니다. 이는 은행 시스템에 폭주하는 것을 초래하고, 예금 잔액을 초과하는 대규모 인출 요구로 인해 은행의 자금이 부족해지면서 뱅크런이 가속화될 수 있습니다.

3. 신뢰와 심리적 요인: 금융 시장에서 신뢰와 신뢰 상실은 중요한 역할을 합니다. 예기치 않은 사건이나 악재, 소문 등으로 인해 대중들의 금융 시스템에 대한 신뢰가 흔들리면 뱅크런이 발생할 수 있습니다. 이는 대중들이 자신의 예금이나 투자에 대한 안전성을 의심하고, 동시에 자금을 인출하거나 투자를 철회하려는 행동으로 나타날 수 있습니다.

4. 연쇄 반응과 시장 동요: 뱅크런은 연쇄적인 반응을 일으킬 수 있습니다. 한 은행의 파산이나 신뢰 위기가 다른 은행들에도 영향을 미치고, 이에 따라 시장 전반에 불안이 퍼질 수 있습니다. 이러한 시장 동요는 금융 시스템 전반에 걸쳐 뱅크런을 가속화시킬 수 있습니다.

통화량이 증가하면 빚도 증가한다.

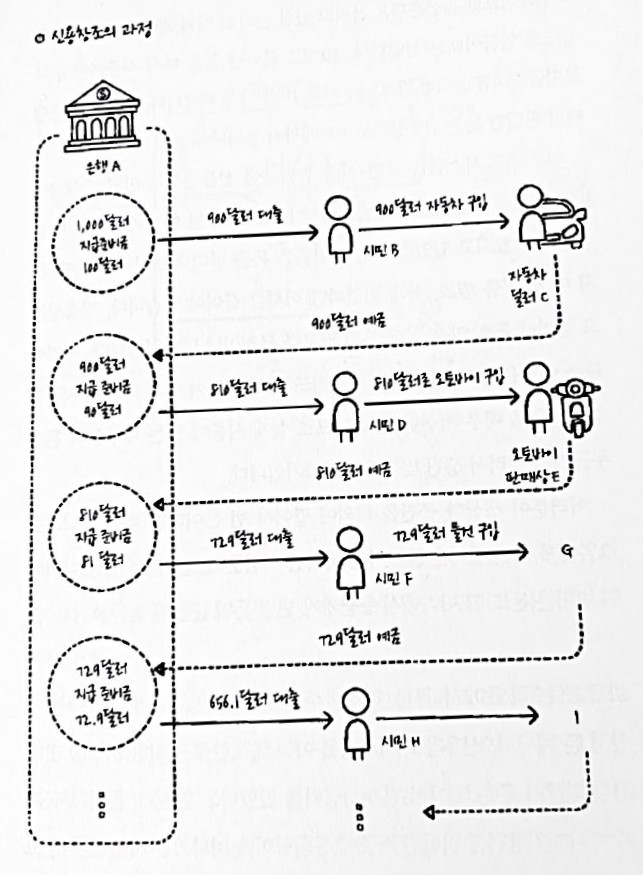

신용창조의 과정을 쉽게 설명하면 이와 같습니다.

예를 들어 은행 A에 1,000달러가 있다고 가정해 봅시다. 이 은행은 1대 10의 지급준비율로 900달러까지 빌려줄 수 있습니다. 시민 B가 은행에서 900달러를 빌려 자동차를 구매하고, 자동차 딜러는 다시 9000달러를 예금하고 90퍼센트인 810달러를 다른 시민 D에게 빌려줍니다. 시민 D는 810달러로 오토바이를 구매하고 오토바이 판매상은 이 돈을 다시 은행에 예금합니다. 이 과정을 반복해서 끝까지 간다면 은행 A는 1,000달러의 10배에 해당하는 1만 달러까지 신용팽창이 이뤄지고 그만큼 시중에 돈은 더욱 늘어납니다. 정확히 말하자면 시중에 빚이 늘어나게 되는 것이죠. 통화가 팽창됐을 때 물가는 계속 올라갑니다. 물가는 수요와 공급에 의해 올라간다고 독자분들께서 접하셨다고 생각이 됩니다. 그런데 왜 통화량이 늘어나면 인플레이션이 발생되는지에 대해 다음 글을 통해 설명하도록 하겠습니다.

결과적으로 중앙은행은 가지고 있던 돈의 10배에 해당하는 돈을 신용창조로 만들어내는 셈입니다. 10배로 불어난 돈은 다시 시중은행의 부분지급준비금 보유은행제도에 의해 10배 더 불어납니다. 결국 중앙은행에서 발행한 돈은 신용창조로 100배까지 늘어나서 우리에게 유통될 수 있습니다. 신용창조 시스템을 보면 시중 통화량에 신용팽창이 미치는 영향이 매우 크다는 것을 알 수 있습니다. 미국은 1929년 이전까지 신용이 급격하게 팽창되고 있었죠. 사람들은 돈을 빌려 부동산과 주식에 묻지 마 투자를 진행하였고 이에 따라 쉽게 빌린 만큼 이자를 물어야 했습니다. 신용창조로 늘어난 돈의 양은 실제 돈의 양보다 무척이나 많았습니다 여기에 붙는 이자율이 5퍼센트라고 하더라도 말도 안 되는 천문학적인 금액이 나오게 되었죠. 최근 미국에 국채만 하여도 4경4060조원을 초과하고 있다. 이 금액의 5% 금액은 우리가 상상할 수 없을 정도로 큰 금액이고, 복리로 계산했을 경우는 독자 여러분들이 경이로울 숫자를 감상할 수 있을 것이다. 하지만, 글쓴이인 나의 입장에서 미국은 무너질 수 없는 나라이다. 내가 여기서 말하고자 하는 것은 즉, 돈은 빚이다. 위의 그림처럼 실제 시중에 있는 대부분의 돈은 누군가가 빌려서 생긴 빚이라는 것이다.

이상으로 글을 마치도록 하겠습니다. 독자 여러분들께 좋은 경제 상식과 정보를 제공하는 블로그가 되겠습니다.

'경제' 카테고리의 다른 글

| 우리들의 월급은 늘었는가? (0) | 2023.06.21 |

|---|---|

| 경제 사이클을 배워라 그것이 돈이 된다. (0) | 2023.06.20 |

| 우리들이 몰랐던 신용창조 시스템(1) (0) | 2023.06.15 |

| 신용창조와 버블의 시작 (0) | 2023.06.14 |

| 돈이 되는 돈의 상식 (0) | 2023.06.13 |